Mein Name ist Alexander Kuhlen, ich bin ungebundener Versicherungsmakler aus der schönen Domstadt Köln.

Weil ich für kein bestimmtes Versicherungsunternehmen arbeite, kann ich Dich komplett nach Deinen Wünschen und Bedürfnissen beraten. Dadurch stellst Du sicher, dass Du immer die beste Versicherung bekommst. Meine Spezialgebiete sind vor allem die Berufsunfähigkeitsversicherung, Altersvorsorge und private Krankenversicherung

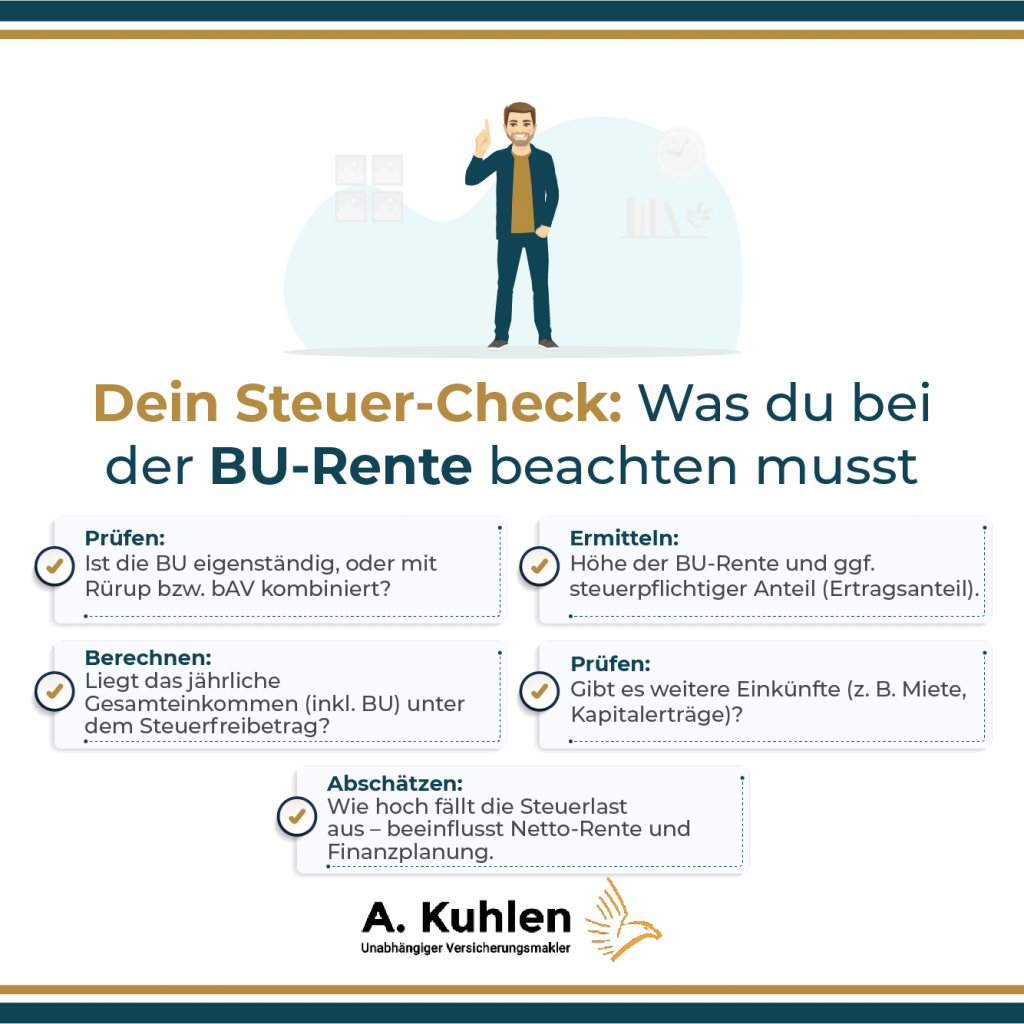

In diesem Artikel möchte ich Dir alle wichtigen Informationen zum Thema Berufsunfähigkeitsversicherung & Steuern geben.

Wer sich mit der Thematik der Berufsunfähigkeitsversicherung beschäftigt, wird oft mit der Frage konfrontiert, wie hoch die richtige Absicherungshöhe sein sollte. Denn wenn Du berufsunfähig wirst, kann auf Deine BU-Rente eine sehr hohe Steuerlast anfallen.

Gerade deshalb ist es wichtig, sich vor dem Abschluss einer BU-Versicherung mit der Thematik Steuern zu befassen, um so die passende Absicherungshöhe zu finden und entsprechend keine Lücke im Leistungsfall zu haben.

Grundsätzlich ja. Denn in Deutschland fällt auf die meisten Formen von Einkommen eine Steuer an. Unter bestimmten Umständen, etwa bei einer sehr niedrigen BU-Rente, kann es jedoch sein, dass keine Steuer anfällt. Dazu aber später mehr.

Wie Deine BU-Rente versteuert wird, hängt vom gewählten Produkt ab. Bei einer reinen BU-Versicherung musst Du nur den sogenannten Ertragsanteil versteuern. Dadurch bleibt in der Regel ein großer Teil Deiner Rente steuerfrei.

Wenn Du Deine BU-Versicherung jedoch mit einem anderen Produkt, wie etwa einer Rürup-Rente (auch Basisrente genannt), kombinierst, musst Du die Leistungen im Falle einer Berufsunfähigkeit fast vollständig versteuern. Bei einer Kombination aus betrieblicher Altersvorsorge und BU musst Du die BU-Rente hingegen voll versteuern.

💡 Unabhängig vom Produkt musst Du Deine BU-Rente dann mit Deinem persönlichen Steuersatz (also progressiv wie Dein Gehalt) versteuern.

Auch bei der Steuererklärung ist es relevant, welche Form von Berufsunfähigkeitsversicherung Du hast. Unabhängig vom Produkt kannst Du die Kosten in der Anlage Vorsorgeaufwendungen absetzen.

Je nach Produkt, musst Du diese jedoch in unterschiedlichen Abschnitten eintragen.

Wie das Finanzamt Deine Beiträge zur BU-Versicherung versteuert, ist, wie zuvor erwähnt, von der Vertragsform abhängig.

Einen eigenständigen BU-Vertrag, auch selbstständige Berufsunfähigkeitsversicherung (SBU) genannt, hast Du, wenn Deine Berufsunfähigkeitsversicherung unabhängig von anderen Verträgen ist. Das Wort „selbstständig“ steht hierbei nicht für die Berufsgruppe, sondern dafür, dass der Vertrag an keinen anderen Vertrag gekoppelt ist.

Die Beiträge zur Berufsunfähigkeitsversicherung darfst Du bei einem solchen Vertrag nur bis zu einer bestimmten Höhe absetzen. Hierbei gibt es eine Unterscheidung, ob Du Angestellter oder Selbstständiger bist.

Als Angestellter kannst Du Deine Beiträge zur Berufsunfähigkeitsversicherung als „sonstige Vorsorgeaufwendungen“ bis zu 1.900 Euro im Jahr in der Steuererklärung geltend machen.

Als Selbstständiger hingegen kannst Du Deine Beiträge zur Berufsunfähigkeitsversicherung als „sonstige Vorsorgeaufwendungen“ bis zu 2.800 Euro im Jahr in der Steuererklärung geltend machen.

⚠️ Wichtig: Unter „Sonstige Vorsorgeaufwendungen“ fallen zum Beispiel auch Beiträge zur Kranken- und Pflegeversicherung, Unfallversicherung, Haftpflichtversicherung u. v. m. Das bedeutet, dass der Beitrag in der Regel schon durch andere Versicherungen vollständig ausgenutzt ist.

Wenn Du Deine Berufsunfähigkeitsversicherung mit einer Rürup-Rente, auch Basisrente genannt, kombinierst, werden die Beiträge hier steuerlich anders behandelt.

Hier kannst Du unabhängig davon, ob Du Angestellter oder Selbstständiger bist, die Beiträge von Deiner BU-Versicherung und Rürup-Rente zusammen, je nachdem, ob Du verheiratet oder ledig bist, bis zu einer Höhe von 27.565 € pro Jahr (ledig) und 55.130 € pro Jahr (verheiratet) steuerlich ansetzen.

Wenn Du Dich über die Berufsunfähigkeitszusatzversicherung (BUZ) Deines Arbeitgebers absicherst, musst Du hier steuerlich ebenfalls einiges beachten.

Weil die Beiträge für Deine bAV und BU-Versicherung direkt von Deinem Bruttolohn abgezogen werden, kannst Du diese Beiträge nicht in Deiner Steuererklärung ansetzen. Jedoch gibt es bei der betrieblichen Altersvorsorge und BUZ bestimmte Höchstgrenzen, bis zu welcher diese steuerfrei sind.

2025 beträgt die Höhe der Beiträge, die Du steuerfrei vom Arbeitgeber bekommen kannst, 8 Prozent der Beitragsbemessungsgrenze RV West.

Diese beträgt 2025 96.600 Euro → 96.600 * 8 / 100 = 7.728 Euro/Jahr.

Wenn die Beiträge Deiner bAV inkl. BU-Zusatzversicherung die Grenze von 7.728 Euro im Jahr überschreiten (was in der Regel nicht der Fall ist), werden diese ganz normal versteuert und können nicht zusätzlich in der Steuererklärung abgesetzt werden.

| BU-Produkt | Selbstständige BU (SBU) | BU mit Rürup/Basisrente | BU mit bAV |

| Höchstbeträge | 1.900 € (Angestellte) / 2.800 € (Selbstständige) – meist durch KV/PV ausgeschöpft | 27.565 € (Ledige) / 55.130 € (Verheiratete) in 2025 | Bis 8 % der BBG RV-West steuerfrei (2025: 7.728 €/Jahr) |

Wie hoch die Steuern sind, die Du auf Deine BU-Rente bezahlen musst, ist auch hier wieder abhängig vom Vertrag, den Du hast.

Wenn Du berufsunfähig wirst und eine selbstständige BU abgeschlossen hast, ist die Steuerlast Deiner BU-Rente abhängig vom sogenannten Ertragsanteil. Der Ertragsanteil hängt hierbei von der Restlaufzeit Deines Vertrags ab.

Wenn Du etwa mit 32 Jahren berufsunfähig wirst und eine Berufsunfähigkeitsversicherung bis zum Endalter von 67 abgeschlossen hast, beträgt die Restlaufzeit Deiner BU-Versicherung 35 Jahre. Laut unten stehender Tabelle (§ 22 EStG) beträgt Dein Ertragsanteil in dem Fall 36 Prozent.

Wichtig: Der Ertragsanteil ist NICHT Dein Steuersatz!

| Restlaufzeit (Jahre) | Ertragsanteil | Restlaufzeit (Jahre) | Ertragsanteil | |

| 1 | 0 % | 24 | 25 % | |

| 2 | 1 % | 25 | 26 % | |

| 3 | 2 % | 26 | 27 % | |

| 4 | 4 % | 27 | 28 % | |

| 5 | 5 % | 28 | 29 % | |

| 6 | 7 % | 29 | 30 % | |

| 7 | 8 % | 30 | 31 % | |

| 8 | 9 % | 31 | 32 % | |

| 9 | 10 % | 32 | 33 % | |

| 10 | 12 % | 33 | 34 % | |

| 11 | 13 % | 34 | 35 % | |

| 12 | 14 % | 35 | 36 % | |

| 13 | 15 % | 36 | 37 % | |

| 14 | 16 % | 37 | 38 % | |

| 15 | 17 % | 38 | 39 % | |

| 16 | 18 % | 39 | 40 % | |

| 17 | 18 % | 40 | 41 % | |

| 18 | 19 % | 41 | 42 % | |

| 19 | 20 % | 42 | 43 % | |

| 20 | 21 % | 43 | 44 % | |

| 21 | 22 % | 44 | 45 % | |

| 22 | 23 % | 45 | 46 % | |

| 23 | 24 % | 46 | 47 % |

Wenn wir also weiterhin annehmen, dass Du mit 32 Jahren und einer Restlaufzeit von 35 Jahren berufsunfähig wirst, musst Du 36 Prozent Deiner BU-Rente versteuern.

Also bei einer BU-Rente in Höhe von 1.000 Euro pro Monat wären das 360 Euro (36 Prozent) pro Monat als zu versteuerndes Einkommen.

Dein persönlicher Steuersatz wird also nur auf den Ertragsanteil angewandt. In diesem Beispiel sind die restlichen 64 % Deiner BU-Leistung, also 640 Euro, steuerfrei.

Wenn Du die Steuer, die für Deine BU anfällt, herausfinden möchtest, kannst Du das ganz einfach mit der unten stehenden Rechnung.

Jährliche Absicherungssumme (in Euro) x Ertragsanteil (in Prozent) = zu versteuernder Ertragsanteil (in Euro)

Unter Umständen kann es also sein, dass Deine BU-Rente komplett steuerfrei ist.

Denn der jährliche Steuerfreibetrag von 12.096 Euro/Jahr (2025) gilt auch für Leistungen aus der BU-Versicherung.

Wenn Du also z. B. eine BU-Rente von 24.000 im Jahr (2.000 Euro pro Monat) und 28 Prozent Ertragsanteil hast, bleibst Du mit 6.720 Euro zu versteuerndem Einkommen unter dem Steuerfreibetrag. Das bedeutet, dass Du auf Deine BU-Rente keine Steuern zahlen musst.

💡 Wichtig: Wenn Du neben Deiner BU-Rente weitere Einnahmen, wie Mieteinnahmen oder Ähnliches hast, wird das auf die BU-Rente als Einkommen angerechnet und es kann sein, dass Du dann doch Steuern zahlen musst.

Jetzt kostenlos beraten lassen!

Wenn Du keine SBU, sondern ein Kombiprodukt aus Rürup-Rente und Berufsunfähigkeitsversicherung hast, wird diese BU-Rente anders versteuert.

Bei einer Kombination aus Basisrente und BU gilt keine Versteuerung nach Ertragsanteil, sondern die Leistung aus der Berufsunfähigkeitsversicherung werden gem. § 22 Nr. 1 Satz 3 lit. aa EStG als Einkommen versteuert.

Wie hoch der zu versteuernde Anteil ist, hängt davon ab, in welchem Jahr man berufsunfähig wird.

| Jahr des Rentenbeginns | Besteuerungsanteil |

| 2005 | 50,0% |

| 2006 | 52,0% |

| 2007 | 54,0% |

| 2008 | 56,0% |

| 2009 | 58,0% |

| 2010 | 60,0% |

| 2011 | 62,0% |

| 2012 | 64,0% |

| 2013 | 66,0% |

| 2014 | 68,0% |

| 2015 | 70,0% |

| 2016 | 72,0% |

| 2017 | 74,0% |

| 2018 | 76,0% |

| 2019 | 78,0% |

| 2020 | 80,0% |

| 2021 | 81,0% |

| 2022 | 82,0% |

| 2023 | 82,5% |

| 2024 | 83,0% |

| 2025 | 83,5% |

| 2026 | 84,0% |

| 2027 | 84,5% |

| 2028 | 85,0% |

| 2029 | 85,5% |

| 2030 | 86,0% |

| 2031 | 86,5% |

| 2032 | 87,0% |

| 2033 | 87,5% |

| 2034 | 88,0% |

| 2035 | 88,5% |

| 2036 | 89,0% |

| 2037 | 89,5% |

| 2038 | 90,0% |

| 2039 | 90,5% |

| 2040 | 91,0% |

| 2041 | 91,5% |

| 2042 | 92,0% |

| 2043 | 92,5% |

| 2044 | 93,0% |

| 2045 | 93,5% |

| 2046 | 94,0% |

| 2047 | 94,5% |

| 2048 | 95,0% |

| 2049 | 95,5% |

| 2050 | 96,0% |

| 2051 | 96,5% |

| 2052 | 97,0% |

| 2053 | 97,5% |

| 2054 | 98,0% |

| 2055 | 98,5% |

| 2056 | 99,0% |

| 2057 | 99,5% |

| 2058 | 100,0% |

Nehmen wir an, dass man eine BU-Rente von 3.000 Euro im Monat, also 36.000 Euro im Jahr, abgeschlossen hat und 2028 berufsunfähig wird.

Laut der oben stehenden Tabelle sind entsprechend 85 % der BU-Rente steuerpflichtig. Das bedeutet, dass auf 30.600 Euro Steuern anfallen. Die restlichen 5.400 Euro sind steuerfrei.

Die Leistungen aus einem solchen Vertrag werden dann wie normales Einkommen progressiv nach dem persönlichen Steuersatz versteuert.

⚠️ Wichtig: Der steuerfreie Anteil bleibt steuerfrei, solange man Leistungen bezieht und passt sich nicht jedes Jahr an den neuen Anteil an.

Anders als bei einer BU mit Rürup-Rente oder SBU muss man bei der BU-Zusatzversicherungen einer betrieblichen Altersvorsorge im Leistungsfall die BU-Rente voll versteuern.

Hier gilt die BU-Rente als normales Einkommen und wird progressiv mit dem eigenen Steuersatz versteuert.

Diese Form der Besteuerung liegt daran, dass Du die Beiträge Deiner Rürup- inkl. BU-Versicherung in der Regel vollständig von der Steuer absetzen kannst und bei der bAV vom Bruttolohn bezahlst, was bei einer eigenständigen BU nicht der Fall ist. Deshalb gibt Dir der Gesetzgeber hier nicht dieselbe steuerliche Behandlung wie bei einem eigenständigen BU-Vertrag.

Wie man merkt, ist die Rentenhöhe auf dem Papier nicht dieselbe, die man im Leistungsfall von der BU auch wirklich bekommt. Gerade, weil es in diesen Bereichen große Unterschiede gibt und diese im Leistungsfall zu großen finanziellen Lücken führen können, ist eine vorherige unabhängige Beratung sehr sinnvoll.

In einer Beratung mit mir gehen wir auf alle Aspekte wie Steuerhöhe und spätere Nettorente ein, damit Du im Leistungsfall auch wirklich weißt, wie viel BU-Rente Dir zusteht.

Je nachdem, welcher Berufsgruppe Du angehörst, kann sich die steuerliche Behandlung unterscheiden und eine andere BU-Option kann sinnvoll sein.

Als Beamter schließt Du keine Berufs-, sondern Dienstunfähigkeitsversicherung ab, jedoch wirst Du bei der Thematik Dienstunfähigkeitsversicherung wie ein Angestellter betrachtet. Das Finanzamt unterscheidet hierbei nicht zwischen DU und BU.

Auch als Beamter hast Du die Grenze von 1.900 € im Jahr, welche Du für sonstige Vorsorgeleistungen von der Steuer absetzen kannst. Was Dich als Beamten unterscheidet, ist, dass Du keine betriebliche Altersvorsorge abschließen kannst. Jedoch kannst Du eine Rürup-Rente abschließen, was Dir einen möglichen steuerlichen Vorteil erbringt.

Als klassischer Angestellter hast Du die Möglichkeit, sowohl eine selbstständige BU abzuschließen als auch eine Kombination aus BU und Basisrente bzw. betrieblicher Altersvorsorge.

Dein Nachteil liegt darin, dass Du die Beiträge zur selbstständigen BU zu lediglich 1.900 € im Jahr absetzen darfst, diese aber in der Regel schon durch andere Vorsorgeaufwendungen aufgebraucht sind.

Dennoch kannst Du, und das ist Dein großer Vorteil, eine betriebliche Altersvorsorge mit Deiner BU kombinieren, zumindest, wenn Dein Arbeitgeber das anbietet und der Vertrag gut ist. So kannst Du Deine Altersvorsorge und auch Deine BU kombinieren und so Lohnsteuer und Sozialabgaben sparen.

Als Selbstständiger hast Du den Vorteil, dass Du mehr Vorsorgeaufwendungen steuerlich geltend machen kannst. Du kannst bis zu 2.800 € im Jahr statt 1.900 € im Jahr als sonstige Vorsorgeaufwendungen bei einer reinen BU-Versicherung absetzen. Diese sind jedoch in der Regel durch Beiträge für die Krankenversicherung meist schon aufgebraucht.

Als Selbstständiger kann es bei Dir jedoch durchaus sinnvoll sein, eine Rürup-Rente mit einer BU zu kombinieren, da Du dadurch einen großen steuerlichen Hebel hast.

⚠️ Wichtig: Die steuerliche Behandlung im Leistungsfall ist unabhängig von der Berufsgruppe und nur abhängig vom Produkt.

Welche Kombination für Deine Situation sinnvoll ist, lässt sich pauschal nicht sagen.

So muss man zum Beispiel als Selbstständiger oder auch Gutverdiener abwägen, ob man in der Ansparphase lieber eine hohe Steuerersparnis hat und die Beiträge für die Rente und BU in voller Höhe absetzen kann, man dafür aber die BU-Rente dann im Leistungsfall voll versteuern muss.

Unter Umständen lohnt es sich auch, die Produkte zu trennen und eine separate Rürup- und eine separate Berufsunfähigkeitsversicherung abzuschließen, um so eine geringe Versteuerung im Leistungsfall zu haben und trotzdem Steuervorteile zu haben.

Auch eine Kombination aus beiden Optionen kann eine sinnvolle Möglichkeit sein.

Wenn Du Dir unsicher bist, welche Option für Dich sinnvoll ist, helfe ich Dir in meiner kostenlosen und unabhängigen Beratung gerne weiter.

Eine Möglichkeit, die hier bisher nicht erwähnt wurde, ist die betriebliche Berufsunfähigkeitsversicherung (bBU). Sie ist eine eigenständige Berufsunfähigkeitsversicherung und ist nicht mit einem Altersvorsorgeprodukt wie einer Rürup-Rente oder bAV kombiniert.

In Deutschland gibt es wenige Firmen, die eine betriebliche BU anbieten. Sie wird steuerlich anders gehandhabt und hat Vorteile gegenüber anderen BU-Versicherungen.

Weil die betriebliche BU-Versicherung direkt vom Arbeitgeber bezahlt wird und direkt vom Bruttolohn abgezogen wird, sparst Du Dir als Arbeitgeber wie bei der betrieblichen Altersvorsorge die Lohnsteuer und die Sozialversicherungsbeiträge. Zumindest solange die Beiträge nicht höher als 7.728 €/Jahr sind.

Die betriebliche Berufsunfähigkeit ist ein eigenständiger Vertrag, also an keinen Altersvorsorgevertrag gebunden, jedoch wird der Vertrag im Leistungsfall steuerlich anders behandelt, als eine selbstständige private BU.

Weil die Beiträge, wie auch bei der betrieblichen Altersvorsorge, vom Bruttolohn einbehalten werden und man dadurch in der „Ansparphase“ einen Steuervorteil hat, wird die betriebliche BU im Leistungsfall wie eine BU mit bAV versteuert.

Das bedeutet, dass Du im Leistungsfall Deine BU-Rente wie Dein Einkommen zu 100 % versteuern musst. Eine Versteuerung nach Ertragsanteil findet hier keine Anwendung.

Sollte Dein Arbeitgeber eine betriebliche Berufsunfähigkeitsversicherung anbieten, kann es unter Umständen trotz der steuerlichen Behandlung sinnvoll sein, einen solchen Vertrag abzuschließen.

Wie bereits erwähnt, kann man sich bei einer bBU die Sozialversicherungsbeiträge und auch die Lohnsteuer dadurch sparen, dass die Beiträge über die Entgeltumwandlung direkt vom Arbeitgeber gezahlt werden.

Der größte Vorteil im Vergleich zu einer privaten Berufsunfähigkeitsversicherung ist jedoch ganz klar, dass die meisten betrieblichen Berufsunfähigkeitsversicherungen eine sehr kleine oder sogar gar keine Gesundheitsprüfung erfordern.

Bei manchen Gesellschaften reicht eine „Dienstobliegenheitserklärung“. Dort bestätigt der Arbeitgeber, dass der Arbeitnehmer beim Abschluss der BU-Versicherung arbeitsfähig ist und über keinen Grad der Behinderung (GdB) verfügt.

Sollte also aufgrund von gesundheitlichen Problemen keine private Berufsunfähigkeitsversicherung möglich sein, kann der Abschluss einer solchen betrieblichen BU-Versicherung trotz der steuerlichen Nachteile durchaus sinnvoll sein.

Jede Einkommenssituation und Lebenssituation erfordert unterschiedliche Absicherungen und eine neutrale und unabhängige Betrachtungsweise. Wann sich welche Kombination lohnt, lässt sich pauschal nicht beantworten. In meiner Beratung achte ich darauf, dass ich Dich bedarfsgerecht berate und Dir die Absicherung gebe, die zu 100 % zu Dir und Deinem Leben passt.

Die Beiträge zur BU, unabhängig davon, ob in Kombination oder als eigenständiger Vertrag, sind niemals als Werbungskosten anzusetzen.

Beiträge zur Berufsunfähigkeitsversicherung gelten als Vorsorgeleistungen und müssen ebenda angesetzt werden.

| Kategorie | Eintragung Steuererklärung |

| Private BU | Anlage Vorsorgeaufwand → „Sonstige Vorsorgeaufwendungen“ |

| BU + Basisrente (Rürup) | Anlage Vorsorgeaufwand → „Altersvorsorgeaufwendungen (Basisrente)“ |

| BU + bAV | Keine Eintragung nötig (über Arbeitgeber abgewickelt) |

| Betriebliche BU | Keine Eintragung nötig (über Arbeitgeber abgewickelt) |

Wenn bei einer Rürup-Rente mit BU-Versicherung 50 % oder mehr des Gesamtbeitrags auf die BU entfallen, kann es sein, dass die Beiträge zur Versicherung nicht zu 100 % steuerlich absetzbar sind. Deshalb ist es wichtig, sich vor dem Abschluss über die Verteilung der Beiträge bewusst zu werden, da das Finanzamt sonst Probleme verursachen kann.

Bei Kombi-Verträgen aus BU und Rürup ist es, wie oben bereits erwähnt, für das Finanzamt wichtig zu wissen, wie sich die Beiträge aufteilen. (z. B. 70 % Rente, 30 % BU).

Auf Nachfrage solltest Du dem Finanzamt diese Bescheinigung über die Verteilung der Beiträge vorlegen können. Diese erhältst Du jedes Jahr automatisch von der Versicherung zugeschickt.

Neben Steuern fallen bei der BU-Rente auch noch Sozialabgaben an. Diese werden leider häufig vergessen und können im Leistungsfall eine finanzielle Lücke verursachen.

Wie viel Du im Leistungsfall für Deine Krankenversicherung zahlst, hängt davon ab, ob Du Erwerbsminderungsrente erhältst oder nicht.

Wenn Du neben Deiner BU-Rente zusätzlich noch erwerbsunfähig bist und von der Deutschen Rentenversicherung Erwerbsminderungsrente erhältst, musst Du keine Beiträge für Deine Krankenversicherung zahlen. Diese werden aufgrund Deiner Erwerbsunfähigkeit von der Deutschen Rentenversicherung übernommen.

Wenn Du neben Deiner BU-Rente keine Erwerbsminderungsrente erhältst, musst Du die Beiträge zur Krankenversicherung selbst bezahlen. Weil Du im Falle einer Berufsunfähigkeit keinen Arbeitgeber mehr hast, wirst Du von der Krankenkasse freiwillig gesetzlich versichert. Das bedeutet, dass Du nicht nur den Arbeitnehmeranteil der Krankenversicherung, also 50 % der Kosten, sondern die gesamten Beiträge zur Krankenversicherung selbst bezahlen musst.

Im Durchschnitt macht das ca. 20 % Deiner BU-Rente aus.

Wenn Du berufsunfähig bist, musst Du nicht in die Deutsche Rentenversicherung einzahlen. Jedoch musst Du bedenken, dass Du von Deiner BU-Rente zusätzlich eine Altersvorsorge aufbauen musst.

Steuern und Berufsunfähigkeitsversicherungen gehören zusammen. Denn gerade im Leistungsfall kannst Du überrascht sein, wie viele Steuern Du auf Deine BU-Rente zahlen musst.

Gerade bei Gutverdienern reicht die Leistung einer Berufsunfähigkeitsversicherung in vielen Fällen aufgrund der Steuern und Sozialabgaben nicht aus, um den finanziellen Einschnitt abzufangen.

Genau deshalb ist es wichtig, sich vorher Gedanken über die richtige Absicherungshöhe und auch über die richtige Art der Berufsunfähigkeitsversicherung zu machen, denn die Art der BU entscheidet im Endeffekt über die Form der Versteuerung.

Meine Empfehlung ist in der Regel, dass man bei Kombiverträgen aus Rürup und Berufsunfähigkeitsversicherung zusätzlich aufgrund der erhöhten Steuerlast im Leistungsfall 20–25 % mehr absichert als bei einer selbstständigen Berufsunfähigkeitsversicherung.

Da jedoch jede Situation unterschiedlich ist und eigenständig betrachtet werden sollte, empfehle ich, vor dem Abschluss einer Berufsunfähigkeitsversicherung mit einem Experten zu reden. So stellt man sicher, dass man genau die Berufsunfähigkeitsversicherung bekommt, die zur individuellen Situation passt.

Wenn Du Unterstützung bei Deiner Berufsunfähigkeitsversicherung benötigst oder Fragen zum Thema der Versteuerung Deines bestehenden Vertrages hast, kannst Du Dir gerne kostenlos und unverbindlich einen Termin buchen.