Medizinisch wird Asthma als entzündliche Erkrankung der Atemwege verstanden, die sich in Schüben zeigen kann. Deine Bronchien sind überreizt und reagieren schneller als normal auf Pollen, Staub, Kälte, körperliche Anstrengung oder andere Reize.

Dadurch verengen sich die Bronchien, was oft zu Hustenattacken, Atemnot, Druck auf der Brust oder pfeifenden Atemgeräuschen führt.

Jetzt kostenlos beraten lassen!

Asthma zählt aus Sicht der PKV meist als chronische Vorerkrankung. Das heißt nicht, dass Du keine Chance auf eine PKV hast, jedoch wird Dein Antrag intensiver geprüft als bei jemandem ohne Vorgeschichte.

Weil es in der PKV, anders als in der GKV keinen allgemeinen Kontrahierungszwang, also keine Verpflichtung gibt, dass man angenommen werden muss, kann jeder Versicherer im Rahmen seiner Annahmerichtlinien selbst entscheiden, ob und zu welchen Konditionen er Dich versichern würde.

Ich sehe in der Praxis regelmäßig, dass selbst bei bestehender Diagnose eine Aufnahme möglich ist. Entscheidend ist zudem nicht nur das reine Asthma, welches am besten gut kontrolliert sein sollte, sondern auch, wie der restliche Gesundheitszustand ist.

Versicherer denken bei einer PKV in Wahrscheinlichkeiten und Kostenverläufen. Asthma kann gut kontrolliert sein und dadurch nur z.B. geringe Kosten verursachen. Die Frage, die sich die Risikoprüfung stellt, ist: „Wie stabil ist das Asthma, und wie wahrscheinlich sind teure Erkrankungen bzw. Behandlungen, die damit zusammenhängen?

In der Risikoprüfung geht es um das Gesamtprofil. Also: Welche Diagnosen, Beschwerden oder Risiken gab es sonst? Ein mildes Asthma plus andere Vorerkrankungen kann insgesamt bei der Risikoprüfung kritischer betrachtet werden, als ein schwergradiges Asthma ohne Begleitdiagnosen.

Typische Kombinationsfaktoren sind:

Meiner Erfahrung nach ist es oft möglich, einen Kunden mit Asthma zu versichern. In vielen Fällen wollen die Versicherer für das erhöhte Risiko jedoch einen Risikozuschlag. Wie hoch der ausfällt, hängt stark vom Versicherer ab.

⚠️ Selbst bei „leichtem Asthma“ können die Ergebnisse stark variieren. Von Ablehnung bis Normalannahme ist alles mit dabei.

Um herauszufinden, wie stark Dein Asthma ist und damit auch der Risikozuschlag, solltest Du am besten vorher mit Deinem Arzt oder Pneumologen über Deine Krankheit sprechen und nach einer Einschätzung fragen.

Um das Risiko besser einschätzen zu können, wird manchmal zusätzlich seitens der Versicherung nach folgenden Aspekten gefragt:

Neben der Schwere des Asthmas gibt es auch unterschiedliche Formen.

Asthma bronchiale ist der Oberbegriff für eine chronische Entzündung der Atemwege mit anfallsweiser Verengung der Bronchien.

Allergisches Asthma ist eine Unterform davon, bei der die Beschwerden typischerweise durch Allergene (z. B. Pollen, Hausstaubmilben, Tierhaare) ausgelöst werden.

Beim allergischen Asthma treten Symptome oft saisonal oder bei Allergenkontakt auf, während Asthma bronchiale auch nichtallergische Trigger haben kann (z. B. Infekte, Kälte, Belastung, Reizstoffe).

💡 In der Praxis wird allergisches Asthma häufig milder bewertet, wenn es saisonal ist und außerhalb der Saison keine Beschwerden auftreten.

| Versicherer | Allergisches Asthma | Asthma bronchiale | Besonderheiten |

| Allianz | 25–30 % | 30–35 % | Ausführliche Prüfung bei Einnahme von Langzeitkortison |

| AXA | 30 % | 40 % | Ablehnung bei regelmäßiger Nutzung von Notfallmedikamenten |

| Barmenia | 15–20 % | 20–25 % | Wenn 5+ Jahre beschwerdefrei, keine Ablehnung |

| Concordia | 30 % | 35 % (für ambulante Leistungen) | In der Regel keinen Zuschlag bei stationären Leistungen |

| Debeka | 20 % | 25 % | Max. 30 % Zuschlag bei Beamten |

| DKV | 19–25 % | 25–30 % | Zuschlag bei ambulanten Leistungen |

| Hallesche | 25 % | 30 % | Ablehnung, wenn zeitgleich Adipositas |

| LVM | 15–20 % | 20–25 % | Wenn rein saisonales Asthma, kein Zuschlag. |

| R+V | 50–55 € monatlich | 63–66 € monatlich | Pauschaler Zuschlag |

| Signal Iduna | 10–15 % | 15–20 % | Oft kein oder geringer Zuschlag, wenn selten Medikamente verwendet werden. |

Eine anonyme Risikovoranfrage ist aus meiner Sicht der sauberste Weg, um bei Asthma (oder jeder anderen Vorerkrankung) vorab zu klären, was realistisch möglich ist, ohne dass Du Dich sofort festlegst.

Wir arbeiten Deine Gesundheitshistorie (Diagnose, Beschwerden, Medikation, Arztbesuche, Befunde) strukturiert auf, ohne jedoch Deinen Namen zu nennen und fragen bei den Versicherungen nach, zu welchen Bedingungen sie Dich versichern würden.

Nach 1–2 Wochen erhalten wir dann von den Versicherungen eine konkrete Einschätzung, ob sie Dich normal annehmen, einen Risikozuschlag verlangen, einen Leistungsausschluss vereinbaren oder komplett ablehnen.

Du hast Asthma und möchtest in die PKV? Melde dich gerne!

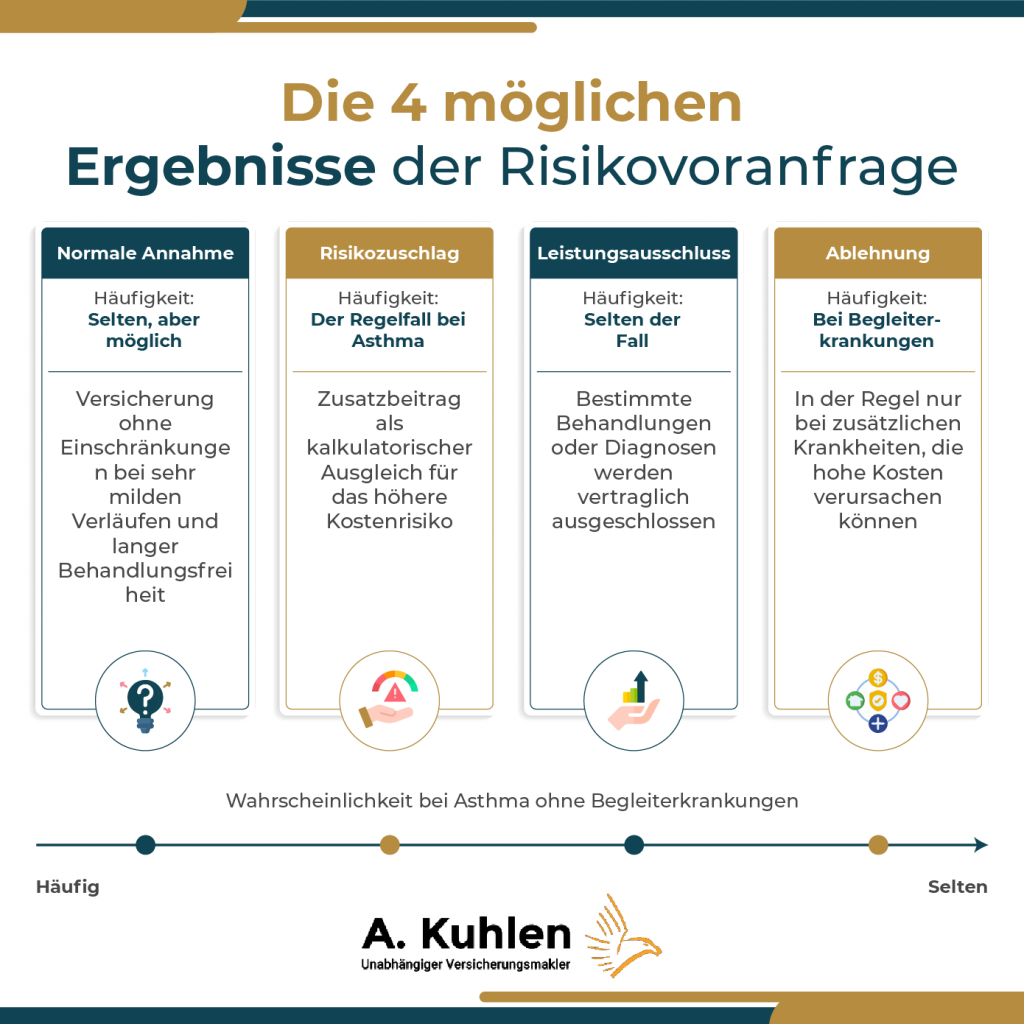

Wenn ich für meine Kunden eine anonyme Risikovoranfrage stelle, gibt es vier Möglichkeiten, wie die Versicherung auf die Anfrage reagieren kann:

Du wirst mit Deinem Asthma ohne Einschränkungen angenommen. Kommt bei sehr milden Verläufen, langer Behandlungsfreiheit und gründlicher Vorbereitung der Voranfrage vor.

Der Versicherer versichert Dich zwar grundsätzlich, verlangt jedoch aufgrund des erhöhten Risikos Deines Asthmas einen Zusatzbeitrag. Das ist quasi ein kalkulatorischer Ausgleich für das höhere Kostenrisiko.

Ein Leistungsausschluss bedeutet, dass Dich der Versicherer zwar versichert, jedoch bestimmte Behandlungen oder Diagnosen, die mit Deinem Asthma zusammenhängen, vertraglich ausschließt. Gerade bei chronischen Erkrankungen wie Asthma kann das riskant sein, weil Du genau bei diesem Thema eigentlich Schutz brauchst. Deshalb sollte man Ausschlüsse sehr kritisch prüfen und in der Regel lieber einen Risikozuschlag akzeptieren.

Wegen Deines Asthmas wird Dein Antrag abgelehnt und der Versicherer möchte Dich nicht versichern. Wenn Du lediglich Asthma hast, ist das in der Regel nicht der Fall. Solltest Du jedoch zusätzliche Vorerkrankungen haben, die in Kombination mit Deinem Asthma hohe Behandlungskosten verursachen können, kann das der Fall sein.

Einer der wichtigsten Aspekte bei der Risikovoranfrage ist das Thema der Medikation. Viele Interessenten erklären, dass sie das Asthmaspray lediglich „bei Bedarf“ nehmen.

Die Risikoprüfung der Versicherung kann mit diesem Begriff jedoch nichts anfangen, da diese Aussage subjektiv ist. Ohne konkrete Zahlen ist jede Einschätzung unmöglich.

Ich empfehle eine klare Darstellung, die der Risikoprüfer sofort einschätzen kann, inkl. Wirkstoff.

Zum Beispiel so:

Wenn Du Deine Medikation nicht exakt weißt, solltest Du das am besten vorher mit Deinem Arzt oder Apotheker besprechen, um so das bestmögliche Ergebnis zu erhalten.

Neben der Medikation möchten die meisten Risikoprüfer noch zusätzliche Unterlagen. Je nach Gesellschaft und Schwere des Asthmas variieren die Anforderungen. Typisch sind aber folgende Unterlagen:

Ein Bericht vom Pneumologen ist häufig das ausschlaggebendste Dokument, weil dort Diagnose, Verlauf und Therapie aus medizinischer Sicht strukturiert dargestellt sind. Wenn Du so etwas nicht hast, kann auch der Bericht vom Hausarzt reichen, der vom Pneumologen ist jedoch in der Regel besser.

Solltest Du aufgrund Deines Asthmas im Krankenhaus behandelt worden sein, ist das nicht zwingend ein Grund für eine Ablehnung. Trotzdem brauchen die Risikoprüfer diese Berichte, um das Risiko besser einschätzen zu können.

Je nachdem, wie alt der Facharzt- oder Krankenhausbericht ist, kann es zusätzlich sinnvoll sein, aktuelle Befunde beizufügen. Denn Versicherer wollen Stabilität sehen und das aktuelle Risiko einschätzen.

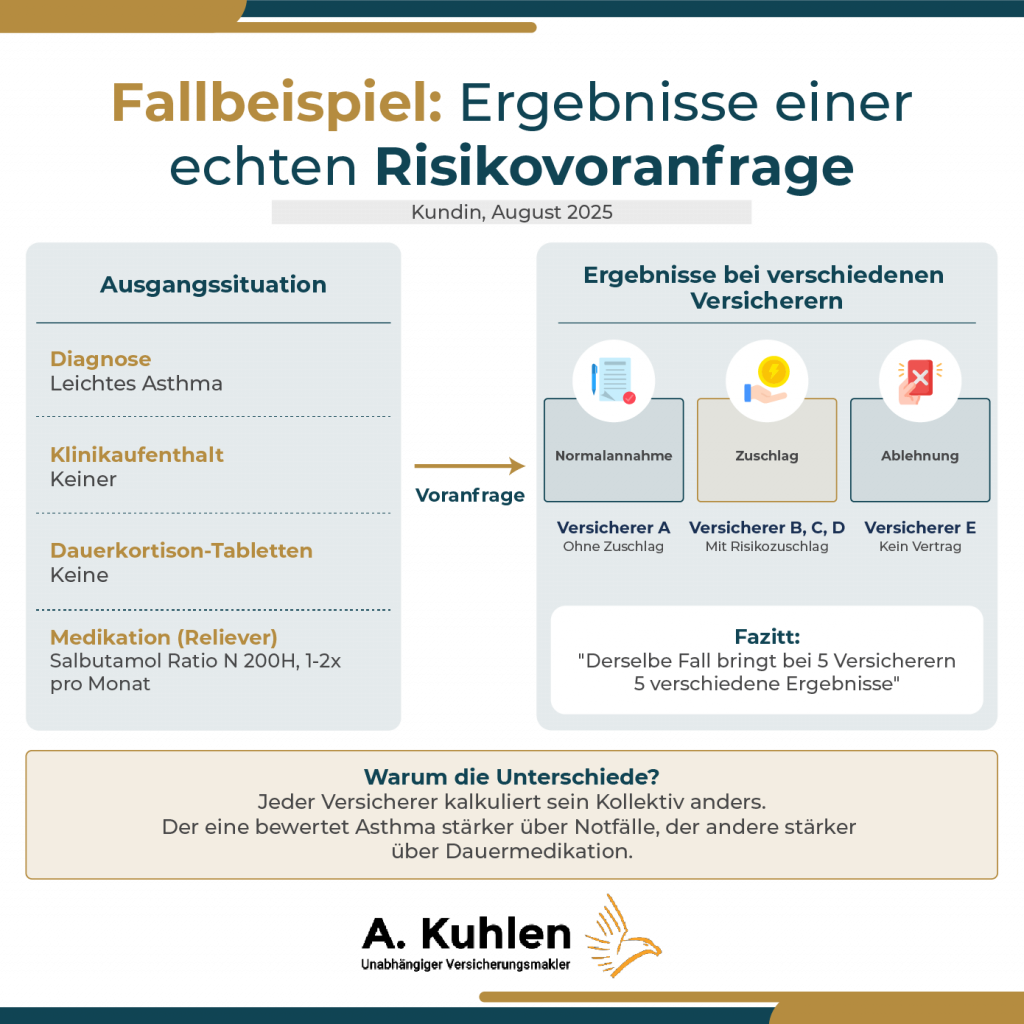

Wie kann so eine anonyme Risikovoranfrage ausfallen? Hier ist ein Beispiel einer Kundin, welche ich im August 2025 versichert habe.

Diagnose: leichtes Asthma, kein Klinikaufenthalt, keine Dauerkortison-Tabletten. Reliever (Salbutamol Ratio N 200H) (1-2x Monat).

Ich hatte in diesem Fall einen Versicherer, der die Kundin normal angenommen hat, ohne Zuschlag. Andere Versicherer hingegen haben einen Risikozuschlag verlangt. Ein anderer Versicherer hat die Kundin sogar abgelehnt.

Jeder Versicherer kalkuliert sein Kollektiv anders. Der eine bewertet Asthma stärker über Notfälle, der andere stärker über Dauermedikation. Deshalb ist jeder Fall anders.

Hier ist mir wichtig: Das ist immer eine Momentaufnahme. Denn wie ein Versicherer Asthma bewertet, hängt immer von den Annahmerichtlinien ab. Und diese ändern sich regelmäßig.

Meiner Erfahrung nach ist vor allem die Union Krankenversicherung (UKV) bzw. Bayerische Beamtenkrankenkasse (Versicherungskammer Bayern) besonders kulant, was die Vota der Risikoprüfung im Falle von Asthma betrifft.

Jetzt kostenlos beraten lassen!

“Ist wegen bestimmter gefahrerhöhender Umstände eine höhere Prämie vereinbart und sind diese Umstände nach Antragstellung des Versicherungsnehmers oder nach Vertragsschluss weggefallen oder bedeutungslos geworden, kann der Versicherungsnehmer verlangen, dass die Prämie ab Zugang des Verlangens beim Versicherer angemessen herabgesetzt wird. Dies gilt auch, wenn die Bemessung der höheren Prämie durch unrichtige, auf einem Irrtum des Versicherungsnehmers beruhende Angaben über einen solchen Umstand veranlasst worden ist.” (Quelle)

Das bedeutet, wenn Dein Asthma besser wird, oder Du über lange Zeit beschwerdefrei bist, prüft der Versicherer, ob der Zuschlag gesenkt werden oder ganz entfallen kann.

Jedoch kann die Versicherung das nicht umgekehrt machen.

Wenn Du wegen Deines Asthmas in der PKV einen Risikozuschlag bekommen hast, kann die Versicherung später nicht einfach nachträglich mehr Geld verlangen, wenn sich Dein Gesundheitszustand wegen des Asthmas verschlechtert hat.

Ob das bei Deinem Tarif möglich ist und welche Kriterien genau gelten, solltest Du am besten vor Vertragsabschluss klären, weil sich die Gesellschaften hier stark voneinander unterscheiden.

Bei allergischem Asthma kann eine erfolgreiche Immuntherapie, also Hyposensibilisierung, von Versicherern akzeptiert werden, wenn diese nachweislich zur Stabilisierung geführt hat und man entsprechend beschwerdefrei ist.

Wenn das der Fall ist, kann der Versicherer den vorher erhobenen Risikozuschlag senken oder sogar ganz aus dem Vertrag entfernen.

Auch mit Asthma kann eine private Krankenversicherung möglich sein. Ob und zu welchen Bedingungen, hängt stark davon ab, wie stabil die Erkrankung ist und wie sie behandelt wird.

Mit einer sauberen Risikovoranfrage ist eine PKV mit Asthma meist nur mit einem Risikozuschlag verbunden.

Da sich die Versicherer und auch Annahmerichtlinien sehr stark voneinander unterscheiden, sollte man verschiedene Versicherer miteinander vergleichen.

Durch meine mehr als 20-jährige Erfahrung und über 600 vermittelten PKV-Verträgen kann ich Dich gerne bei der Suche nach der passenden privaten Krankenversicherung unterstützen.

Ja, Du musst die Gesundheitsfragen so beantworten, wie sie gestellt werden. Wenn nach Erkrankungen der Lunge wie etwa Asthma gefragt wird, musst Du die Diagnose angeben. Selbst wenn Du aktuell nicht in Behandlung bist. Wenn Du das nicht machst, riskierst Du im Leistungsfall von der Versicherung gekündigt zu werden.

Das kann schwierig werden. Es gibt jedoch Konstellationen, in denen Kunden selbst mit schwerem Asthma in eine PKV aufgenommen wurden und lediglich einen hohen Zuschlag erhalten haben. Jedoch ist es immer eine individuelle Einzelfallentscheidung.

Wenn Du Dein Asthma bei der Antragsstellung verschweigst, verstößt Du gegen die vorvertragliche Anzeigepflicht nach § 19 VVG. Bei falschen oder unvollständigen Angaben kann der Versicherer je nach Situation die Leistung verweigern oder vom Vertrag zurücktreten.

Grundsätzlich lohnt sich eine PKV für jeden, der die beste medizinische Leistung im Krankheitsfall haben möchte. Eine PKV sollte nie NUR eine Frage des Geldes sein, sondern die Qualität der Behandlungen sollte im Vordergrund stehen.