Du bist länger als sechs Wochen krankgeschrieben, das Krankengeld läuft, aber von Berufsunfähigkeit ist noch keine Rede. Genau in dieser Lücke springt die AU-Klausel ein. Ob diese wirklich notwendig ist oder ob es sinnvollere Alternativen gibt, beleuchte ich hier transparent für dich.

Die AU-Klausel, auch Arbeitsunfähigkeitsklausel oder Gelbe-Schein-Regelung genannt, ist ein optionaler Zusatzbaustein zur Berufsunfähigkeitsversicherung. Sie zahlt dir die vereinbarte BU-Rente bereits dann, wenn du über einen definierten Zeitraum ununterbrochen arbeitsunfähig bist, also krankgeschrieben bist, ohne dass eine dauerhafte Berufsunfähigkeit offiziell festgestellt wurde.

Der entscheidende Unterschied zwischen Arbeitsunfähigkeit und Berufsunfähigkeit:

Das Problem ohne AU-Klausel: Eine BU zu beantragen dauert. Die Prüfung durch den Versicherer zieht sich über Monate, manchmal über ein Jahr. Wer in dieser Zeit auf sein Einkommen angewiesen ist, sitzt in der Falle.

💡 Tipp: Ein häufiger Ablehnungsgrund bei BU-Anträgen ist, dass der vertraglich vereinbarte BU-Grad nicht erreicht wird. Eine AU-Klausel umgeht dieses Problem, indem sie den Nachweis der Berufsunfähigkeit zeitlich von der Leistung entkoppelt.

Du reichst deinen Arzt-Krankenschein (den sprichwörtlichen "Gelben Schein") ein, und der Versicherer zahlt dir die vereinbarte BU-Rente. In der Regel ist kein vollständiger BU-Antrag, kein Gutachter und kein monatelanger Schriftwechsel nötig. Voraussetzung:

Die Leistung läuft dann befristet weiter, solange du krankgeschrieben bist. Das Maximum liegt je nach Tarif bei 18 bis 36 Monaten. Danach musst du einen regulären BU-Antrag stellen, sofern die Berufsunfähigkeit fortbesteht.

⚠️ Wichtig: Die AU-Rente ist keine Dauerleistung. Sie überbrückt die Zeit bis zur offiziellen BU-Feststellung. Wer nach 36 Monaten immer noch nicht arbeiten kann und keinen regulären BU-Antrag gestellt hat, steht plötzlich ohne Leistung da.

Die Zusatzoption kostet 5 bis 10 % mehr auf den regulären BU-Beitrag. Je nach Höhe der versicherten BU-Rente und Tarif macht das zwischen 4 und 20 Euro pro Monat aus.

| BU-Monatsbeitrag ohne AU-Klausel | Mehrkosten AU-Klausel (ca.) | Gesamtbeitrag mit AU-Klausel |

| 80 Euro | 4 bis 8 Euro | 84 bis 88 Euro |

| 120 Euro | 6 bis 12 Euro | 126 bis 132 Euro |

| 200 Euro | 10 bis 20 Euro | 210 bis 220 Euro |

In meiner Beratungspraxis höre ich oft: "Das sind doch nur 8 Euro mehr, das nehme ich mit." Das ist ein nachvollziehbarer Gedanke. Die entscheidende Frage ist aber, ob die AU-Klausel das Richtige für deine Situation ist, oder ob eine separate Krankentagegeldversicherung die sinnvollere Wahl wäre.

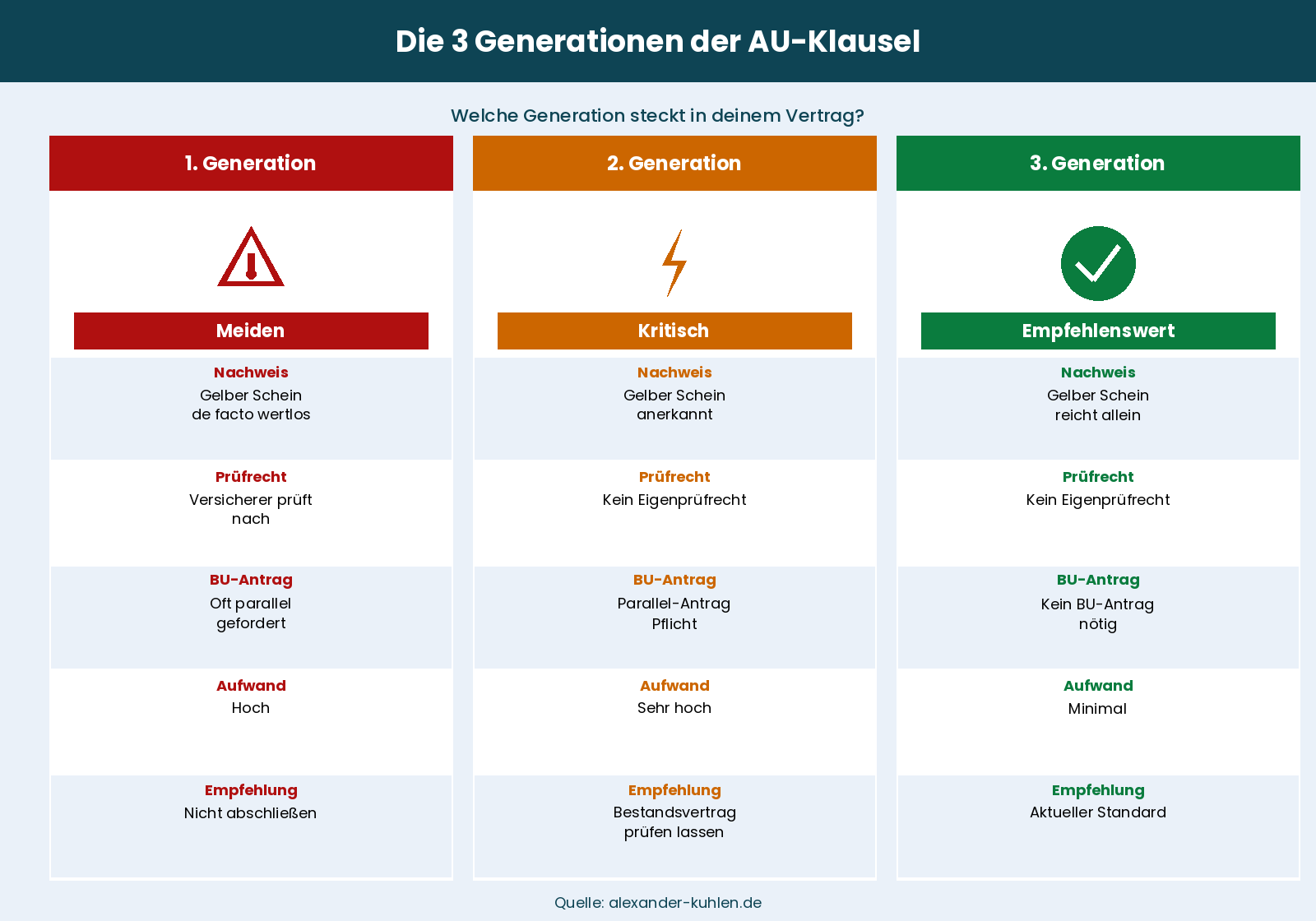

Nicht alle AU-Klauseln am Markt sind gleich. Ich unterscheide drei Generationen, die sich in ihrer Verbraucherfreundlichkeit massiv unterscheiden.

| Generation | Merkmale | Mein Urteil |

| 1. Generation | Werbung mit "Gelber Schein reicht", aber Versicherer darf selbst prüfen, ob AU vorliegt. Vorteil faktisch ausgehöhlt. | Meiden |

| 2. Generation | Gelber Schein als Nachweis anerkannt, aber gleichzeitiger BU-Antrag Pflicht. Enormer Aufwand, negative Konsequenzen möglich. | Kritisch |

| 3. Generation | Gelber Schein reicht aus, kein paralleler BU-Antrag nötig. Leistung läuft, bis AU endet oder Maximalzeit erreicht ist. | Empfehlenswert |

Mein klarer Rat: Gesellschaften, die verlangen, dass mit dem AU-Antrag gleichzeitig ein vollständiger BU-Antrag gestellt wird, solltest du meiden. Der Aufwand ist enorm. Und gerade bei psychischen Erkrankungen, die zu den häufigsten Ursachen langer Krankschreibungen gehören, ist es unrealistisch zu erwarten, dass ein Betroffener mitten in der Krise 20 Seiten Formulare korrekt ausfüllt.

💡 Tipp: Achte beim Vertragstext auf eine Formulierung wie "Wenn Sie Leistungen bei Arbeitsunfähigkeit beantragen, müssen Sie nicht gleichzeitig Leistungen wegen Berufsunfähigkeit beantragen." Das ist das Merkmal einer AU-Klausel der 3. Generation.

Nicht jeder braucht die AU-Klausel gleich dringend. Es gibt Personengruppen, für die sie aber tatsächlich einen echten Mehrwert bringt.

⚠️ Wichtig: Auch Selbstständige sollten die AU-Klausel nicht unkritisch als Ersatz für ein Krankentagegeld sehen. Ältere Verträge hatten Bedingungen, die den Begriff "Krankschreibung" nur auf Arbeitnehmer ausgelegt haben. Bei Selbstständigen lohnt sich deshalb ein genauer Blick in die aktuellen Bedingungen.

Du bist dir nicht sicher, ob die AU-Klausel zu deiner Situation passt? Ruf mich an oder schreib mir, ich schaue mir deine Situation kostenlos und unverbindlich an.

Es gibt klare Fälle, in denen die AU-Klausel überflüssig ist oder sogar Probleme schafft. Ich rate in diesen Situationen davon ab:

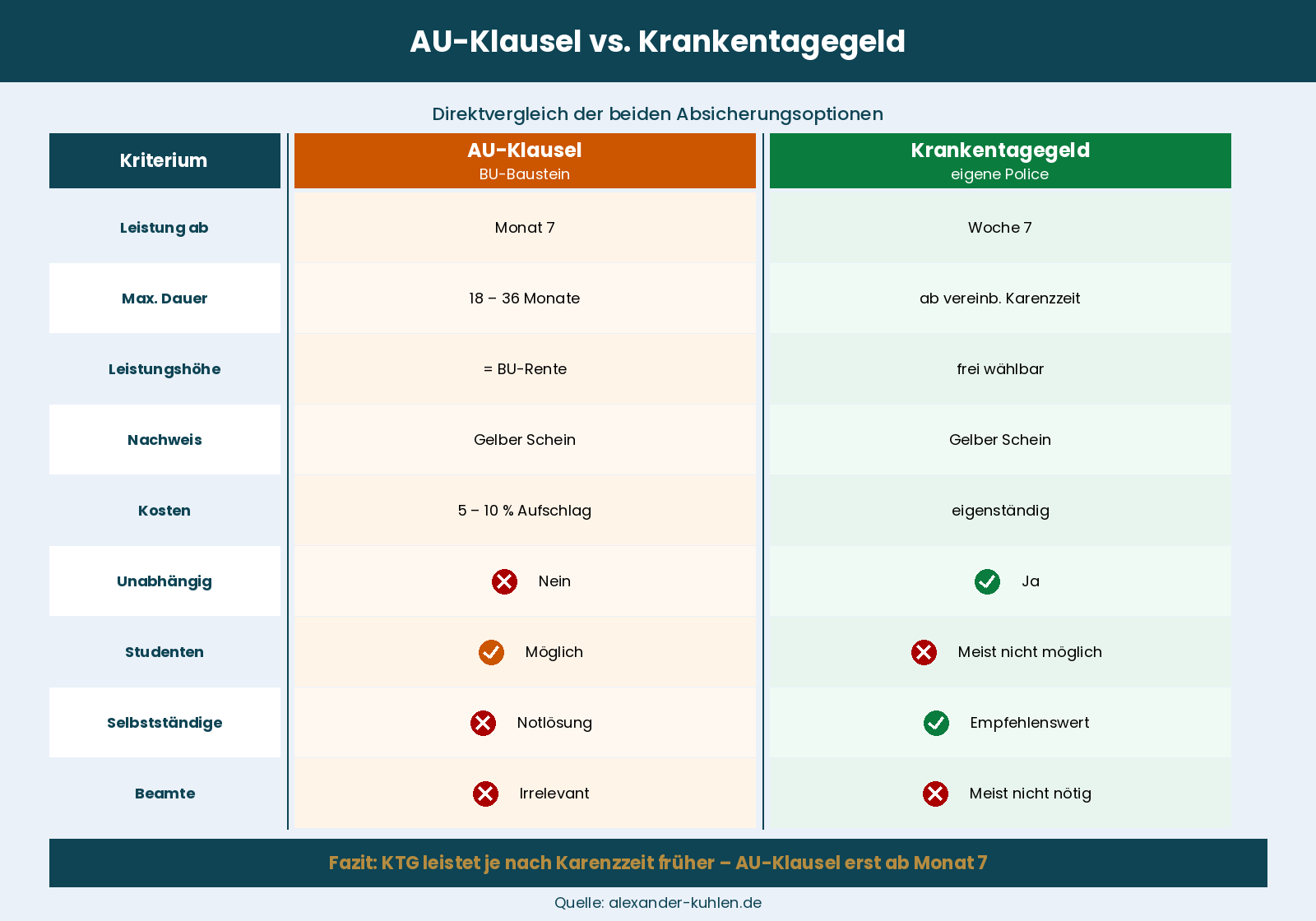

Das ist die Gretchenfrage. Und ich sage es klar: Ich empfehle fast immer, die AU-Klausel wegzulassen und stattdessen eine separate Krankentagegeldversicherung neben der BU abzuschließen.

Meine Gründe:

Was viele unterschätzen: Arbeitsunfähigkeit über mehrere Wochen kommt gar nicht so selten vor. Viele Menschen erleben zuerst eine längere AU-Phase, bevor überhaupt das Thema Berufsunfähigkeit relevant wird. Die Einkommenseinbußen nach mehreren Wochen können enorm sein. Wer dort nicht abgesichert ist, gerät schnell in eine finanzielle Schieflage. Im schlimmsten Fall müssen Betroffene sogar ihre BU-Versicherung kündigen, weil sie die Beiträge nicht mehr stemmen können. Das kann fatal sein, gerade wenn Monate später eine echte Berufsunfähigkeit droht.

💡 Mein Rat: Lass dir von mir beides ausrechnen: Mehrbeitrag AU-Klausel vs. separates Krankentagegeld. Melde dich einfach bei mir.

Hier liegt ein echter Fallstrick, den viele nicht auf dem Schirm haben. In den Musterbedingungen für private Krankentagegeldversicherungen (MB/KT 2009) steht sinngemäß: Der Neuabschluss einer Versicherung mit Anspruch auf Krankentagegeld darf nur mit Einwilligung des KTG-Versicherers vorgenommen werden.

Ob eine AU-Klausel als "Versicherung mit Anspruch auf Krankentagegeld" gilt, ist rechtlich umstritten. Viele Experten sagen: Nein, sie fällt nicht darunter. Die Praxis zeigt aber, dass es hier unterschiedliche Interpretationen gibt.

Was das für dich bedeutet:

Ich empfehle, idealerweise nur eine der beiden Absicherungen zu haben, nicht beide parallel. Das vermeidet Streit im Leistungsfall und hält die Abrechnung sauber.

🔍 Info: Grundsätzlich gilt: Private Versicherungsleistungen kürzen kein gesetzliches Krankengeld. Das Sozialgericht Trier hat das für private BU-Renten bestätigt (Az. S 1 KR 54/11). Gesetzliches Krankengeld und AU-Leistung aus der BU laufen damit parallel, ohne dass eine Kürzung stattfindet. Bei privatem Krankentagegeld gilt das nicht automatisch.

Jonas arbeitet als Projektmanager in einem mittelständischen IT-Unternehmen. Sein Nettoeinkommen: 2.800 Euro im Monat. Seine BU-Rente ist auf 2.500 Euro versichert, ohne AU-Klausel.

Im März 2026 bricht Jonas zusammen. Burnout. Er ist für 8 Monate krankgeschrieben.

| Monat | Einkommen ohne Absicherung | Mit AU-Klausel (ab Monat 7) | Mit KTG (ab Woche 7) |

| Monat 1-6 | Lohnfortzahlung (6 Wochen) + Krankengeld ca. 2.350 Euro/Monat | Wie ohne Absicherung | KTG schließt Lücke auf ca. 2.500 Euro |

| Monat 7-8 | Nur Krankengeld: 2.350 Euro (Lücke: 1.450 Euro) | BU-Rente 2.500 Euro + Krankengeld = 4.850 Euro (theoretisch möglich, steuerlich und sozialrechtlich individuell zu prüfen) | KTG schließt Lücke weiter ab |

Ergebnis: Mit AU-Klausel bekommt Jonas ab Monat 7 zusätzlich 2.500 Euro. Über zwei Monate macht das 5.000 Euro Mehrleistung. Der Mehrbeitrag für die AU-Klausel lag bei 12 Euro im Monat. Lohnenswert? Ja. Aber: Hätte Jonas statt der AU-Klausel ein Krankentagegeld gehabt, wäre er bereits ab Woche 7 besser abgesichert gewesen, nicht erst ab Monat 7.

Willst du wissen, was für dich in einer ähnlichen Situation konkret besser wäre? Ich rechne dir das gerne durch.

Viele Menschen haben ältere BU-Verträge, oft abgeschlossen vor 2015, in denen die AU-Klausel noch nach dem Muster der 1. oder 2. Generation formuliert ist.

Mein Vorgehen bei solchen Bestandsverträgen:

Gerade bei der Berufsunfähigkeitsversicherung für Selbstständige lohnt sich eine regelmäßige Überprüfung des Vertrags, weil sich sowohl die persönliche Situation als auch die Bedingungen am Markt verändern.

Das Endalter des BU-Vertrags betrifft nicht nur die BU-Leistung, sondern auch die AU-Klausel. Läuft dein Vertrag bis 60, endet auch die AU-Absicherung mit 60. Wer mit 61 monatelang krank wird, ist dann schutzlos.

Ich empfehle, den Vertrag grundsätzlich bis 67 zu führen, also bis zum gesetzlichen Rentenalter. Was das konkret kostet und warum ein niedrigeres Endalter der Berufsunfähigkeitsversicherung ein teurer Fehler sein kann, erkläre ich in meinem Ratgeber dazu.

⚠️ Wichtig: Die Höhe der vereinbarten Berufsunfähigkeitsrente gilt auch für die AU-Leistung. Wer zu niedrig versichert ist, bekommt im Leistungsfall auch bei Arbeitsunfähigkeit zu wenig. Die richtige Absicherungshöhe ist deshalb ein zentraler Bestandteil der Beratung.

Noch offene Fragen zu deiner BU oder der AU-Klausel? Meld dich bei mir, ich bin ungebundener Makler und rechne dir alles ehrlich durch.

Was ist der Unterschied zwischen Arbeitsunfähigkeit und Berufsunfähigkeit?

Arbeitsunfähigkeit ist vorübergehend: Du bist krankgeschrieben, aber mit Aussicht auf Besserung. Berufsunfähigkeit ist längerfristig: Du kannst deinen Beruf für voraussichtlich mindestens 6 Monate zu mindestens 50 % nicht mehr ausüben.

Reicht der Gelbe Schein aus, um die AU-Leistung zu beantragen?

Bei Tarifen der 3. Generation reicht der Gelbe Schein, ohne dass gleichzeitig ein BU-Antrag gestellt werden muss. Bei älteren Verträgen (1. und 2. Generation) musst du genau ins Kleingedruckte schauen.

Kann ich AU-Leistung und gesetzliches Krankengeld gleichzeitig beziehen?

Ja, grundsätzlich kürzen private Versicherungsleistungen kein gesetzliches Krankengeld, was das Sozialgericht Trier für private BU-Renten bestätigt hat (Az. S 1 KR 54/11). Bei privatem Krankentagegeld können aber Konflikte entstehen, das solltest du vor Abschluss klären.

Für wen lohnt sich die AU-Klausel besonders?

Vor allem für Schüler und Studenten, die noch kein Krankentagegeld abschließen können, sowie für Arbeitnehmer mit hohen Fixkosten und geringem Puffer. Beamte und Personen mit bestehendem KTG brauchen sie in der Regel nicht.

Was kostet die AU-Klausel zusätzlich?

In der Regel 5 bis 10 % Aufschlag auf den regulären BU-Beitrag, je nach Tarif zwischen 4 und 20 Euro pro Monat. Eine separate Krankentagegeldversicherung bietet je nach Tarif ab der vereinbarten Karenzzeit Schutz – häufig ab Woche 7 – und damit deutlich früher als die AU-Klausel ab Monat 7.

Was passiert, wenn mein Vertrag die AU-Klausel der 2. Generation hat?

Gesellschaften, die einen vollständigen BU-Antrag parallel verlangen, machen den Leistungsprozess unnötig schwer. Ich schaue mir solche Bestandsverträge gerne an und prüfe, ob eine Optimierung möglich ist.

Fazit: „Die AU-Klausel kann eine sinnvolle Brücke sein, aber in den meisten Fällen ist eine separate Krankentagegeldversicherung die sauberere und flexiblere Lösung."