Die amtsärztliche Untersuchung steht an und Du fragst Dich, was das für Deine private Krankenversicherung bedeutet? Genau hier lauert eine Falle, die viele Beamtenanwärter kalt erwischt. Denn der Amtsarzt und die PKV bewerten Deinen Gesundheitszustand nach völlig unterschiedlichen Maßstäben.

Wer die Reihenfolge falsch wählt, riskiert Risikozuschläge, Leistungsausschlüsse oder sogar eine Ablehnung durch die PKV.

Die amtsärztliche Untersuchung ist eine medizinische Begutachtung durch einen Amtsarzt des zuständigen Gesundheitsamtes. Dein Dienstherr ordnet sie an, bevor Du in ein Beamtenverhältnis übernommen wirst.

Der Amtsarzt prüft, ob Du voraussichtlich bis zum Erreichen der Altersgrenze (67 Jahre in den meisten Laufbahnen) Deinen Dienst ausüben kannst. Sein Gutachten ist eine Empfehlung. Die finale Entscheidung über Deine Verbeamtung trifft der Dienstherr.

🔍 Info: Die Schweigepflicht des Amtsarztes ist eingeschränkt. Er darf der Behörde die wesentlichen Ergebnisse mitteilen, die für die Einstellungsentscheidung relevant sind. Einzelne medizinische Details gibt er aber nicht weiter.

Die amtsärztliche Untersuchung läuft in zwei Schritten ab: Erst ein Fragebogen zur Krankengeschichte, dann die körperliche Untersuchung. Je nach Bundesland und angestrebter Laufbahn variiert der genaue Ablauf. Plane 60 bis 90 Minuten ein.

| Untersuchung | Was wird geprüft? | PKV-Relevanz |

| Fragebogen (Anamnese) | Krankengeschichte, Vorerkrankungen, Medikamente, Operationen | Hoch: Angaben können bei PKV-Antrag relevant werden |

| Blutuntersuchung (je nach Laufbahn) | Blutzucker, Cholesterin, Leberwerte, Schilddrüse (TSH), ggf. THC. Nicht in allen Bundesländern und Laufbahnen Standard | Hoch: Auffällige Werte führen bei der PKV zu Zuschlägen oder Ablehnungen |

| Urinprobe | Nierenfunktion, Stoffwechselstörungen, ggf. Drogenscreening | Mittel: Auffälligkeiten können Nachfragen der PKV auslösen |

| Seh- und Hörtest | Sehstärke, Farbsehen, Hörvermögen | Mittel: Hörgerät führt zu Risikozuschlag, Leistungsausschluss oder ggf. sogar Ablehnung |

| BMI (Gewicht/Größe) | Body-Mass-Index | Hoch: Starkes Übergewicht kann zu PKV-Zuschlägen oder Ablehnung führen |

| Blutdruck und Puls | Herz-Kreislauf-Funktion | Hoch: Erhöhter Blutdruck ist ein häufiger Ablehnungsgrund der PKV |

| EKG | Herzrhythmus, Herzfunktion | Hoch: Auffälligkeiten können weitreichende Folgen für den PKV-Antrag haben (Risikozuschlag oder Ablehnungsgrund) |

| Lungenfunktionstest | Atemvolumen, Lungenkapazität | Mittel: Auffälligkeiten bei Asthma relevant, COPD ist ein Ablehnungungsgrund |

| Körperliche Untersuchung | Abhören, Abtasten, Abklopfen, Bewegungsapparat | Hoch: Skoliose, Gelenkprobleme oder andere Befunde können PKV-Probleme auslösen |

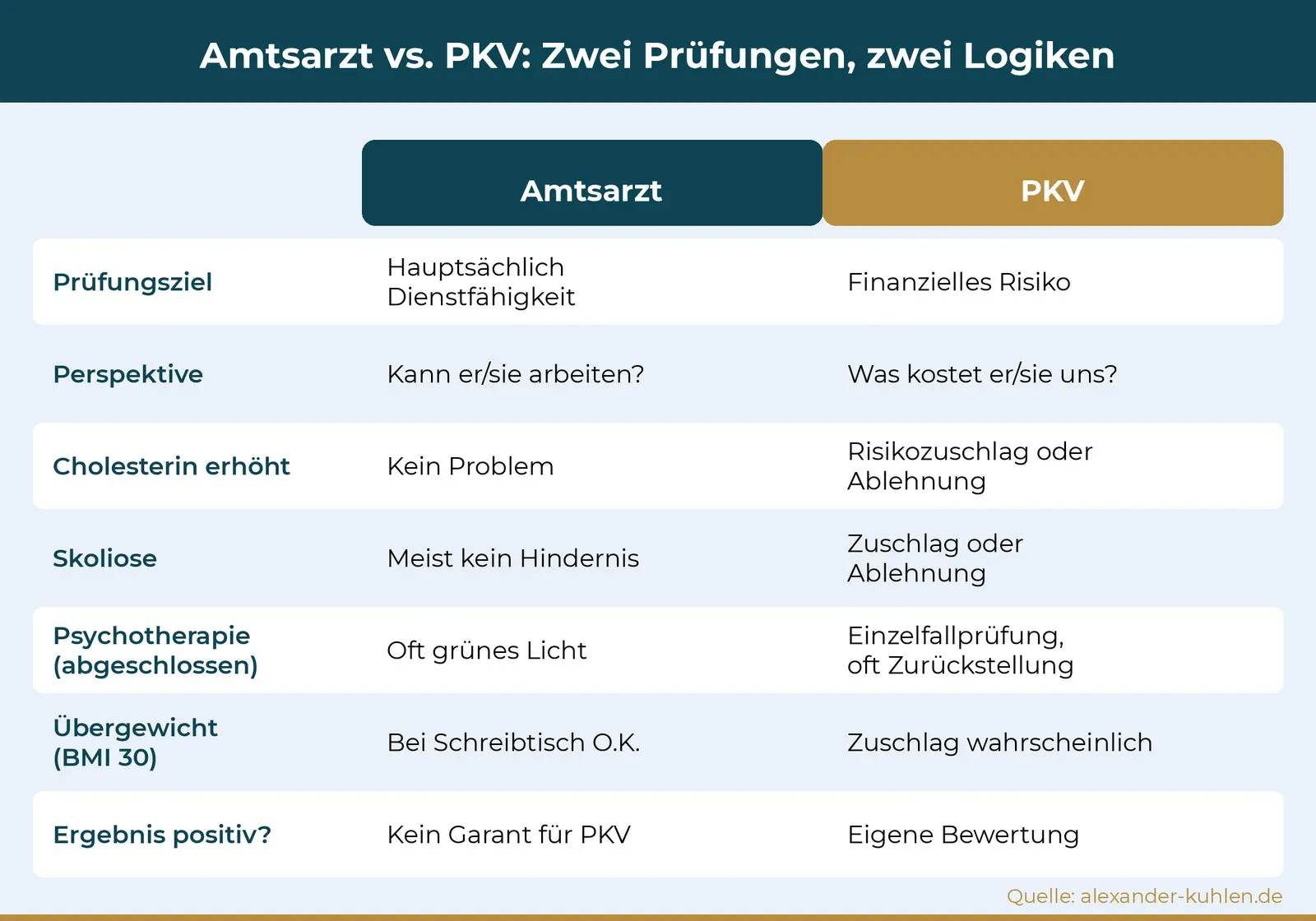

Amtsarzt und PKV schauen mit unterschiedlichem Fokus auf Deinen Gesundheitszustand. Das ist der Kern des Problems, und genau hier machen die meisten Beamtenanwärter einen teuren Fehler.

In meiner Beratungspraxis passiert das regelmäßig: Der Amtsarzt gibt grünes Licht, doch die PKV lehnt ab oder verlangt Risikozuschläge. Gerade bei psychischen Erkrankungen ist der Unterschied gravierend: Bei dem aktuellen Lehrermangel werden Lehrkräfte, die vor zwei Jahren eine Psychotherapie abgeschlossen haben, vom Amtsarzt oft ohne Probleme durchgewunken. Die PKV dagegen lehnt bei laufender Therapie in den meisten Fällen ab. Auch nach abgeschlossener Behandlung drohen Zurückstellungen oder Risikozuschläge.

💡 Mein Rat: Verlasse Dich nie darauf, dass ein bestandener Amtsarzt-Termin auch einen reibungslosen PKV-Abschluss bedeutet. Das sind zwei getrennte Bewertungssysteme. Sprich mich an, damit wir gemeinsam Deine individuelle Situation prüfen.

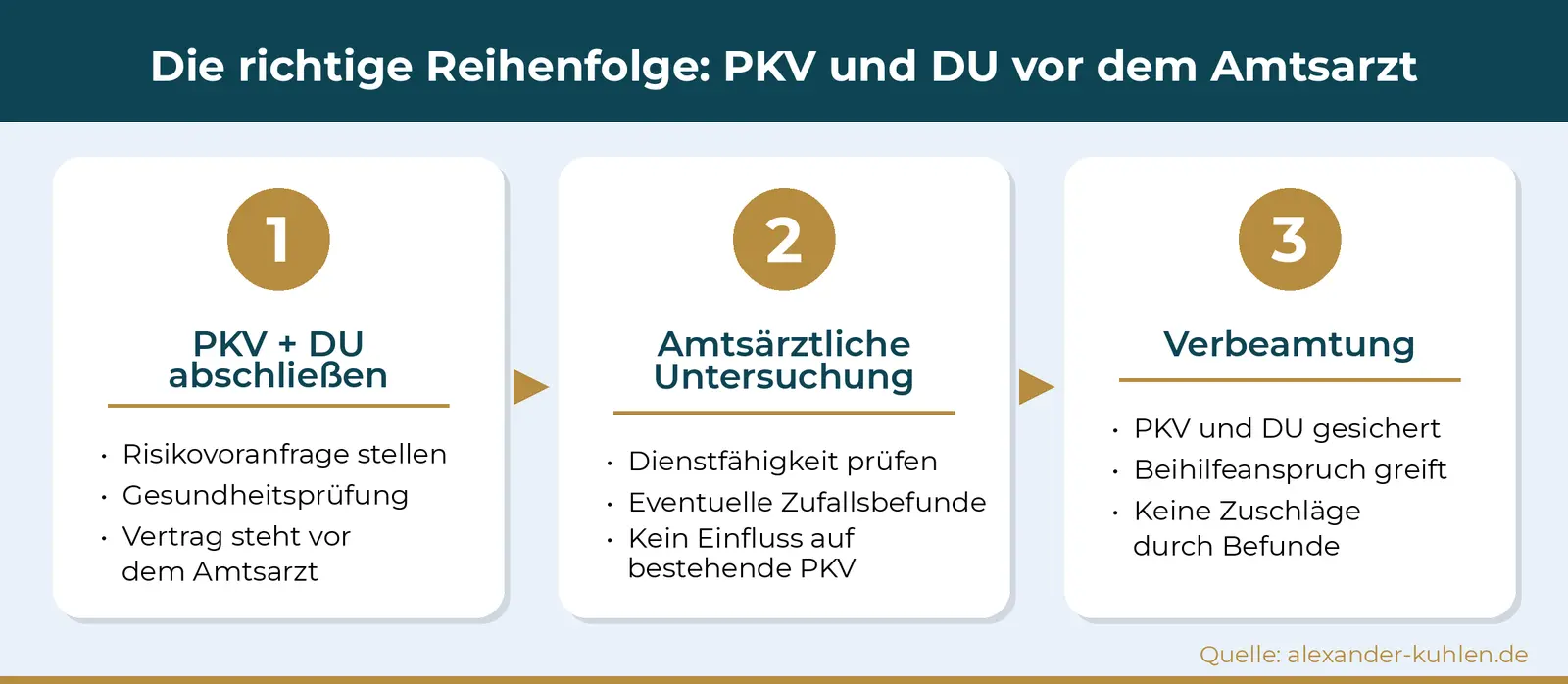

Stelle Deinen PKV-Antrag vor der amtsärztlichen Untersuchung. Das ist die wichtigste Empfehlung, die ich Dir geben kann.

Viele Beamtenanwärter warten die amtsärztliche Untersuchung ab, weil sie Angst haben, nicht verbeamtet zu werden und dann in der PKV festzusitzen. Diese Angst ist in den meisten Fällen unbegründet. Wird man nicht verbeamtet, bleibt man als versicherungspflichtiges Mitglied in der GKV. Die PKV hebt den Vertrag in der Praxis auf, wenn Du der PKV die Mitgliedsbescheinigung der GKV schickst.

Ich hatte zuletzt einen Fall, in dem bei einem Beamten im Rahmen der amtsärztlichen Untersuchung leicht erhöhte Cholesterinwerte festgestellt wurden. In Kombination mit ein paar anderen bereits bekannten Diagnosen hat das gereicht, um den regulären PKV-Zugang zu verbauen. Es blieb nur noch der Weg über die Öffnungsaktion mit eingeschränktem Leistungsumfang und 30 % Risikozuschlag.

⚠️ Wichtig: Neben der PKV kann auch der Abschluss einer Dienstunfähigkeitsversicherung durch Zufallsbefunde gefährdet sein. Schließe beides vor der amtsärztlichen Untersuchung ab.

Ein Options-Tarif (oft auch Anwartschaftsversicherung genannt) friert Deinen aktuellen Gesundheitszustand für einen kleinen monatlichen Beitrag ein. Du kannst Deinen Options-Tarif später ohne erneute Gesundheitsprüfung in eine PKV-Vollversicherung umwandeln.

Die Umwandlung funktioniert so: Du beantragst den Options-Tarif, bevor Du zur amtsärztlichen Untersuchung gehst. Sobald der Verbeamtungstermin feststeht, wandelst Du den Options-Tarif in eine reguläre PKV für Beamte um. Eine erneute Gesundheitsprüfung entfällt. Mögliche Zufallsbefunde der amtsärztlichen Untersuchung spielen somit überhaupt keine Rolle mehr.

💡 Tipp: Auch wenn Du Dir unsicher bist, ob die Verbeamtung klappt: Ein Options-Tarif ist eine günstige Absicherung gegen das Risiko, dass die amtsärztliche Untersuchung Befunde liefert, die Dir den PKV-Zugang erschweren. Die Investition von 1 bis 15 Euro pro Monat kann Dir später tausende Euro an Risikozuschlägen ersparen.

Ein einziger auffälliger Wert bei der amtsärztlichen Untersuchung kann den PKV-Antrag kippen. Die PKV reagiert auf bestimmte Befunde deutlich sensibler als der Amtsarzt.

| Befund | Reaktion Amtsarzt | Reaktion PKV |

| Leicht erhöhte Cholesterinwerte | Kein Problem für die Dienstfähigkeit | Risikozuschlag von 10 bis 30 % oder Ablehnung |

| Auffälliger TSH-Wert (Schilddrüse) | Empfehlung zur Kontrolluntersuchung | Einstufung als dauerhaft behandlungsbedürftig, Risikozuschlag oder Ablehnung |

| Leicht erhöhter Blutdruck | Hinweis auf gesunden Lebensstil | Risikozuschlag, bei wiederholten Werten Ablehnung möglich |

| Skoliose (bisher unbekannt) | Kein Problem bei Schreibtischtätigkeiten | Risikozuschlag oder Ablehnung |

| Erhöhte Leberwerte | Rückfrage, ggf. Kontrolltermin | Risikozuschlag oder vorläufige Ablehnung bis zur Abklärung |

| Psychotherapie in den letzten 5 Jahren | Verbeamtung oft möglich (je nach Schwere) | Bei laufender Therapie meist Ablehnung, nach Abschluss Einzelfallprüfung |

| Übergewicht (BMI über 30) | Hinweis, bei Schreibtischtätigkeit oft unproblematisch | Risikozuschlag ab BMI 30, ab BMI 35 Ablehnung wahrscheinlich |

Die Liste zeigt: Was der Amtsarzt als Nebensache einstuft, kann für die PKV das Fass zum Überlaufen bringen. Und ein Befund allein reicht manchmal nicht. Aber in Kombination mit weiteren (vielleicht schon bekannten) Diagnosen wird es richtig kompliziert.

💡 Tipp: Falls Du weißt, dass Du Vorerkrankungen hast, lass vor dem PKV-Antrag eine anonyme Risikovoranfrage bei mehreren Versicherern durchführen. So erfährst Du vorab, welcher Anbieter Dich zu welchen Konditionen aufnimmt. Kontaktiere mich für eine kostenlose Risikovoranfrage.

Dann müssen die Ergebnisse der amtsärztlichen Untersuchung vollständig in den PKV-Antrag einfließen. Daran führt kein Weg vorbei.

Klingt hart. Aber genau deshalb rate ich Dir: Komm vorher. Es macht einen riesigen Unterschied, ob wir Deinen PKV-Antrag mit einem sauberen Gesundheitszustand durchbringen oder ob wir nachträglich mit Befunden arbeiten müssen, die der Amtsarzt dokumentiert hat.

Ja, die Berufsgruppe beeinflusst sowohl die amtsärztliche Untersuchung als auch die PKV-Tarifwahl. Die Anforderungen variieren erheblich.

Die Unterschiede betreffen auch die Dienstunfähigkeitsversicherung. Je nach Berufsgruppe müssen bei der Tarifauswahl besondere Klauseln beachtet werden, damit der Schutz im Ernstfall greift.

Die Vorbereitung beginnt nicht am Tag der Untersuchung, sondern Wochen vorher. Und der wichtigste Schritt hat nichts mit der Untersuchung selbst zu tun: Schließe Deine PKV und DU vorher ab.

💡 Tipp: Vor dem Beratungsgespräch füllen meine Kunden einen Gesundheitsfragebogen aus, den wir gemeinsam im ersten Gespräch besprechen. So können wir Deine Situation einschätzen, bevor wir Risikovoranfragen starten. Vereinbare hier Dein kostenloses Erstgespräch.

Die Öffnungsaktion ist ein Übereinkommen der privaten Krankenversicherer, das Beamten mit Vorerkrankungen den Zugang zur PKV garantiert. Kein teilnehmender Versicherer darf Dich ablehnen, wenn Du die Voraussetzungen erfüllst.

Die Öffnungsaktion ist ein Sicherheitsnetz, aber kein Wunschkonzert. Der Leistungsumfang ist eingeschränkt, der Risikozuschlag von 30 % steigt bei jeder Beitragsanpassung mit, und nicht alle Versicherer nehmen teil. Die bessere Strategie: Regulärer PKV-Zugang über eine anonyme Risikovoranfrage vor der amtsärztlichen Untersuchung.

Mehr Details findest Du in meinem Ratgeber zur Öffnungsaktion in der PKV für Beamte.

Stefan (28, Lehramtsanwärter in NRW) wollte erst die amtsärztliche Untersuchung abwarten, bevor er sich um die PKV kümmert. Erst mal schauen, ob ich verbeamtet werde, war sein Gedanke.

Bei der Blutuntersuchung stellte der Amtsarzt leicht erhöhte Cholesterinwerte (LDL 175 mg/dl, Grenzwert 160 mg/dl) und einen TSH-Wert von 4,8 mU/l (leicht über dem Normbereich von 0,4 bis 4,0 mU/l) fest. Der Amtsarzt empfahl eine Kontrolluntersuchung in sechs Monaten und gab grünes Licht für die Verbeamtung.

Stefan kam danach zur PKV-Beratung. Das Ergebnis:

| Versicherer | Reaktion |

| Versicherer A | Ablehnung wegen Kombination aus Cholesterin und Schilddrüsenwert |

| Versicherer B | Annahme mit 20 % Risikozuschlag (ca. 60 Euro/Monat mehr) |

| Versicherer C | Zurückstellung bis zur Kontrolluntersuchung (6 Monate Wartezeit) |

Hätte Stefan die PKV vor der amtsärztlichen Untersuchung abgeschlossen, wären die Werte nicht relevant geworden. Die Aufnahme wäre zu normalen Konditionen gelaufen. Jetzt zahlt er jeden Monat 60 Euro mehr. Das sind über 30 Jahre gerechnet mehr als 21.600 Euro.

⚠️ Wichtig: Namen und Details im Beispiel sind fiktiv, die Situation ist real. Solche Fälle sehe ich in meiner Beratungspraxis regelmäßig. Lass es nicht so weit kommen. Melde Dich bei mir, bevor Du zum Amtsarzt gehst.

Die Dienstunfähigkeitsversicherung für Beamte (DU) wird beim Thema amtsärztliche Untersuchung oft vergessen. Das ist ein Fehler, der richtig teuer werden kann.

Deshalb gilt dieselbe Regel: DU vor der amtsärztlichen Untersuchung abschließen. Die häufigste Ursache für Dienstunfähigkeit sind psychische Erkrankungen, gefolgt von Erkrankungen des Bewegungsapparats und Herz-Kreislauf-Problemen. Alles Bereiche, in denen die amtsärztliche Untersuchung Befunde liefern kann.

Ja, aber es passiert extrem selten. In meiner Beratungspraxis mit hunderten Beamtenanwärtern habe ich nur sehr wenige Fälle erlebt, in denen jemand die amtsärztliche Untersuchung nicht bestanden hat.

Viele meiner Kunden haben vor der amtsärztlichen Untersuchung große Sorge. In der Praxis verläuft sie fast immer problemlos. Selbst Kunden mit schweren Vorerkrankungen werden regelmäßig verbeamtet. Das heißt aber nicht, dass die PKV genauso kulant reagiert.

Der Ablauf der amtsärztlichen Untersuchung variiert je nach Bundesland. Das betrifft den Zeitpunkt, den Umfang und die Zuständigkeit.

| Bundesland | Besonderheit |

| Bremen | Die körperliche Untersuchung wird teilweise durch einen Fragebogen ersetzt |

| Berlin | Doppelte Prüfung: vor der Ernennung auf Probe und vor der Ernennung auf Lebenszeit |

| Sachsen | Zeitweise durften angehende Beamte die Begutachtung beim Hausarzt durchführen lassen |

| Übrige Bundesländer | Standardverfahren über das zuständige Gesundheitsamt (Wohnort- oder Dienstortprinzip) |

Unabhängig vom Bundesland gilt: Die PKV-Gesundheitsprüfung folgt eigenen Regeln und ist nicht an das Verfahren des jeweiligen Bundeslandes gebunden.

Ja. Alle Dir bekannten Befunde musst Du angeben. Verschweigst Du etwas, riskierst Du eine Vertragsanfechtung (§ 19 VVG). Deshalb gilt: PKV vor dem Amtsarzt abschließen. Was Du nicht weißt, musst Du nicht angeben.

In der Praxis kein Problem. Wer nicht verbeamtet wird und in der GKV verbleibt, legt der PKV die GKV-Mitgliedsbescheinigung vor. Die meisten Versicherer heben den Vertrag dann auf.

Je nach Anbieter zwischen 1 und 15 Euro pro Monat. Im Vergleich zu lebenslangen Risikozuschlägen von 50 bis 150 Euro pro Monat eine günstige Absicherung.

Nein. Die PKV führt eine eigene Gesundheitsprüfung durch. Der Amtsarzt prüft Dienstfähigkeit, die PKV bewertet das finanzielle Krankheitsrisiko. Beide kommen bei derselben Person oft zu unterschiedlichen Ergebnissen.

Über anonyme Risikovoranfragen bei anderen Versicherern prüfen, ob eine Aufnahme möglich ist. Was Versicherer A ablehnt, nimmt Versicherer B oft zu normalen Konditionen an. Falls kein regulärer Zugang klappt, bleibt die Öffnungsaktion als Sicherheitsnetz.

Plane 60 bis 90 Minuten ein. Ohne Beanstandungen erhältst Du das Ergebnis teilweise noch am selben Tag. Bei Auffälligkeiten kann es einige Wochen dauern.

Amtsarzt und PKV folgen grundverschiedenen Logiken. Die Reihenfolge entscheidet, ob Du Deine PKV als Beamtenanwärter zu normalen Konditionen bekommst oder ein Leben lang Risikozuschläge zahlst. Schließe PKV und DU vor dem Amtsarzt-Termin ab.

Du stehst vor der amtsärztlichen Untersuchung? Vereinbare jetzt ein kostenloses Erstgespräch. Ich prüfe Deine Situation und führe anonyme Risikovoranfragen durch.